Zastanawiasz się czym dokładnie jest upadłość konsumencka? Czy jest to rozwiązanie dla Ciebie i jak to wygląda w praktyce? Wzięliśmy sobie za cel by w sposób jasny i zrozumiały opisać wszystko, co musisz wiedzieć, jeśli rozważasz ogłoszenie upadłości konsumenckiej. Wiedza, którą tutaj przekazujemy jest poparta naszym własnym doświadczeniem w codziennej pracy z klientami.

Z tego artykułu dowiesz się:

- Czym jest w praktyce upadłość konsumencka

- Kto może ogłosić upadłość konsumencką,

- Jak złożyć wniosek o ogłoszenie upadłości konsumenckiej

- Ile kosztuje upadłość konsumencka

- Na czym polega plan spłaty wierzycieli

- Ile trwa konsumenckie postępowanie upadłościowe

- Jak wygląda życie po ogłoszeniu upadłości konsumenckiej

Na skróty

Co to jest upadłość konsumencka?

Upadłość konsumencka to procedura sądowa, której celem jest dokonanie spłaty wierzycieli i umorzenie zobowiązań upadłego (dłużnika), których nie jest on w stanie spłacić.

Przepisy dotyczące upadłości konsumenckiej zawarte są w ustawie – Prawo Upadłościowe. Jeśli chciałbyś zapoznać się z tekstem ustawy, znajdziesz go pod tym adresem: https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20200001228/U/D20201228Lj.pdf.

Procedura ta ma drugą stronę medalu. Często skutki ogłoszenia upadłości konsumenckiej bywają trudne dla dłużnika, ponieważ wiążą się ze sprzedażą jego majątku. Dzieje się tak po to, aby uzyskać środki finansowe potrzebne do spłaty wierzycieli.

Żeby lepiej zrozumieć istotę postępowania upadłościowego, wyróżnijmy po kolei jego etapy:

- Przygotowanie i złożenie wniosku o ogłoszenie upadłości do właściwego sądu upadłościowego – zainicjowanie postępowania upadłościowego

- Ogłoszenie przez sąd upadłości konsumenckiej dłużnika

- Sporządzenie listy wierzytelności – określenie komu i w jakich wysokościach dłużnik nie płacił

- Ustalenie majątku dłużnika (tzw. ustalenie składu masy upadłości) i jego sprzedaż w niezbędnym zakresie

- Ustalenie planu spłaty wierzycieli upadłego i następnie ich spłata

- Umorzenie zobowiązań upadłego, które nie mogą być spłacone – zakończenie konsumenckiego postępowania upadłościowego

Po ogłoszeniu upadłości, czynności dot. sprzedaży majątku i ustalenia planu spłaty wierzycieli dokonuje syndyk masy upadłości (masa upadłości to inaczej majątek dłużnika na dzień ogłaszania upadłości).

Po co ogłaszać upadłość konsumencką?

Dłużnik może ogłosić upadłość konsumencką, gdy nie radzi sobie już ze spłatą wierzycieli (jest niewypłacalny). Zgodnie z ustawą – Prawo Upadłościowe, sytuacja, w której dłużnik jest niewypłacany zachodzi wtedy, gdy nie płaci on długów przez co najmniej 3 miesiące.

Jeśli zatem masz kredyty lub pożyczki i nie dajesz rady ich spłacać przez co najmniej 3 miesiące, teoretycznie już w takiej sytuacji myśleć o rozpoczęciu postępowania upadłościowego.

W takiej sytuacji, upadłość konsumencką ogłasza się po to, aby ułatwić dłużnikowi wyjście z trudnej sytuacji finansowej i umożliwić mu ustalenie planu spłaty wierzycieli w całości lub chociaż w części.

Często dłużnicy nie są w stanie samodzielnie poradzić sobie z kłopotami finansowymi. Z jednej strony pojawia się obawa czy uda się zaspokoić potrzeby życiowe. Z drugiej strony regularnie przychodzą wezwania do zapłaty i pozwy, a komornicy nie przestają dzwonić i nachodzić. Celem upadłości konsumenckiej jest pomoc dłużnikom w powrocie do normalnego życia. Z dniem ogłoszenia upadłości osoby fizycznej, dochodzi bowiem do zawieszenia postępowań egzekucyjnych, co oznacza, że komornik nie może już egzekwować długu od dłużnika w celu dokonania spłaty wierzycieli. Warto jednak zaznaczyć, że z dniem ogłoszenia upadłości upadły traci możliwości zarządzania własnym majątkiem.

Upadłość konsumencka pozwala uporządkować proces wychodzenia z długów i pomóc w ustaleniu planu spłaty wierzycieli. Niekiedy jednak sąd może zadecydować o umorzeniu zobowiązań upadłego bez ustalenia planu spłaty wierzycieli i konieczności ich spłacania. Dzieje się tak wtedy, gdy upadły dłużnik nie posiada majątku, który pozwoliłby na ustalenie planu spłaty i zapłatę długów.

W takiej sytuacji, dochodzi do umorzenia zobowiązań upadłego, mimo że nie zapłacił on wierzycielom ani złotówki. Jeśli zatem nie posiadasz jakiegokolwiek majątku, mimo wszystko istnieje realna możliwość umorzenia zobowiązań podczas postępowania upadłościowego.

Dla kogo jest upadłość konsumencka?

Upadłość konsumencka jest dla osób, które nie są już w stanie spłacać wierzycieli. Jak wyżej wskazano, sytuacja, w której dłużnik jest niewypłacany zachodzi wtedy, gdy nie płaci on długów przez co najmniej 3 miesiące. To po takim czasie niepłacenia długów można myśleć o upadłości konsumenckiej. Nie ma przy tym znaczenia wysokość Twojego długu. Niezależnie czy nie jesteś w stanie płacić małych czy dużych kwot, możesz złożyć do sądu wniosek o ogłoszenie upadłości konsumenckiej i doprowadzić do umorzenia zobowiązań (lub warunkowego umorzenia zobowiązań, o czym dalej).

Co ważne, upadłość konsumencką można ogłosić nie tylko wtedy gdy dłużnik popadł w długi z uwagi na problemy finansowe lub chorobę. Jest to możliwe również, gdy znalazł się w takiej sytuacji z uwagi na niepłacenie długów ze swojej winy.

Kto może ogłosić upadłość konsumencką?

Możliwość ogłoszenia upadłości mają wyłącznie osoby fizyczne, które przez okres dłuższy niż 3 miesiące nie płacą swoich zobowiązań. Warunek jest taki, że osoba, która chce ogłosić upadłość, nie może prowadzić działalności gospodarczej.

Podstawą ogłoszenia upadłości osoby fizycznej może być niepłacenie kredytów, pożyczek bądź jakichkolwiek innych zobowiązań, a nawet rachunków za media. Przepisy nie określają bowiem jakie długo obejmuje upadłość konsumencka.

Kto nie może ogłosić upadłości konsumenckiej?

W ustawie Prawo Upadłościowe określono kilka zakazów ogłaszania upadłości konsumenckiej.

Upadłości takiej nie może ogłosić osoba fizyczna, która:

- prowadzi jednoosobową działalność gospodarczą,

- nie jest niewypłacalna, tj. nie płaci długów przez okres krótszy niż 3 miesiące

- w ciągu ostatni 10 lat złożyła wniosek o ogłoszenie upadłości i została ona ogłoszona, a następnie umorzono zobowiązania upadłego,

- jeśli w ciągu ostatnich 10 lat, dłużnik celowo dokonał czynności z pokrzywdzeniem wierzycieli – np. przeniósł własność swojej nieruchomości na inną osobę w celu uniknięcia egzekucji i spłaty wierzycieli

Zastanawiasz się czy upadłość konsumencka będzie odpowiednia dla Ciebie?

Skontaktuj się z nami, a przeanalizujemy Twoją sytuację i przedstawimy najlepsze rozwiązanie

Upadłość konsumencka bez majątku – czy można?

Co do zasady, sąd na wniosek upadłego ogłasza jego upadłość, gdy ten nie radzi sobie ze spłacaniem długów. Warto pamiętać jednak, że podstawą umorzenia zobowiązań podczas upadłości konsumenckiej może być brak jakiegokolwiek majątku. Upadłość konsumencka dotyczy przede wszystkim tych, którzy z powodu braku majątku nie są w stanie spłacać długów.

W sytuacji, gdy upadły dłużnik nie posiada majątku, sąd upadłościowy ma dwie możliwości zakończenia postępowania upadłościowego:

- Sąd wydaje postanowienie o warunkowym umorzeniu zobowiązań upadłego

- Sąd wydaje postanowienie o umorzeniu zobowiązań upadłego

Warunkowe umorzenie może mieć miejsce wtedy, gdy sąd stwierdzi, że istnieje szansa, że sytuacja upadłego w przyszłości pozwoli mu na spłatę wierzycieli. Wówczas sąd umarza zobowiązania upadłego maksymalnie na czas do 5 lat. Oczywiście, jeśli sytuacja dłużnika ulegnie poprawie przed upływem tego terminu, dłużnik może złożyć wniosek o uchylenie postanowienia o warunkowym umorzeniu i ustalenie planu spłaty wierzycieli.

Jeśli jednak sąd uzna, że dłużnik nie posiada ani majątku ani wynagrodzenia, które mogłoby pozwolić mu na spłatę wierzycieli, sąd umorzy zobowiązania upadłego bez ustalania planu spłaty. Co więcej, postępowanie upadłościowego w takiej sytuacji potrwa znacznie krócej, ponieważ pominięty zostanie etap ustalania planu spłaty wierzycieli i majątku dłużnika.

Brak majątku upadłego dłużnika nie stanowi zatem przeszkody do umorzenia zobowiązań w drodze postępowania upadłościowego. Również w takiej sytuacji, istnieje realna szansa na „nowe”, spokojne życia dłużnika.

Jak ogłosić upadłość konsumencką?

Jak przygotować się do zgłoszenia wniosku o upadłość konsumencką?

Przed złożeniem wniosku o ogłoszenie upadłości konsumenckiej należy spisać dokładną listę wierzycieli ze wskazaniem wysokości długu wobec każdego z nich. Dane te będą musiały znaleźć się we wniosku. Należy przygotować również dokumenty, które są źródłem zobowiązań. Jeśli więc twój dług pochodzi z niespłacanego kredytu, przygotuj umowę kredytu.

Kolejno, zrób spis majątku, który posiadasz, w szczególności nieruchomości. Informacje o majątku dłużnika również muszą znaleźć się we wniosku o ogłoszenie upadłości.

Na tym etapie można przygotować również uzasadnienie wniosku. Wymogiem jest bowiem określenie przyczyn, które uzasadniają stan niewypłacalności. W tym miejscu należy wyjaśnić wszystkie okoliczności niepłacenia zobowiązań, czyli mówiąc krótko, wyjaśnić dlaczego nie spłacasz długów.

Jak złożyć wniosek o ogłoszenie upadłości konsumenckiej?

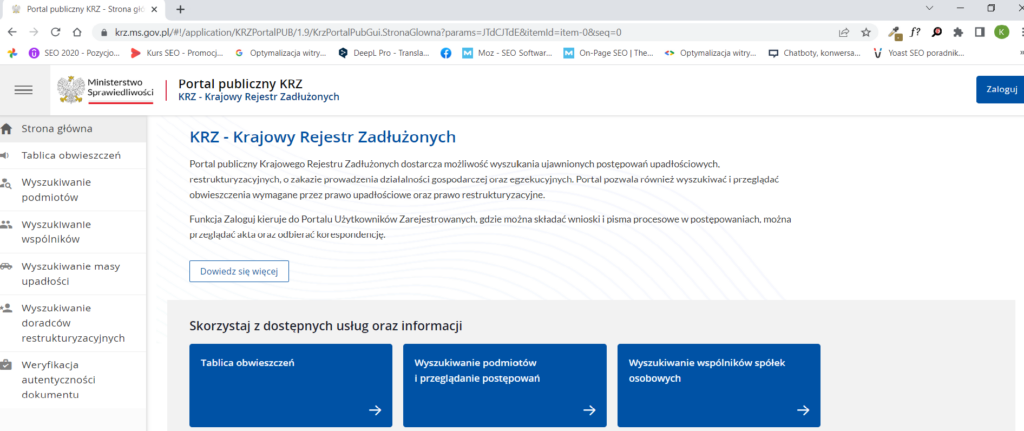

Wniosek o ogłoszenie upadłości konsumenckiej składa się online za pośrednictwem Krajowego Rejestru Zadłużonych. Portal dostępny jest pod tym adresem: https://krz.ms.gov.pl/.

Do złożenia wniosku konieczne jest posiadanie profilu zaufanego lub kwalifikowanego podpisu elektronicznego. Instrukcję zakładania profilu zaufanego znajdziesz pod adresem: https://www.gov.pl/web/gov/zaloz-profil-zaufany.

Po zalogowaniu na portalu, należy wybrać opcję „Nowy wniosek”, następnie „Upadłość konsumenta” i „Pisma w postępowaniu o ogłoszenie upadłości”. Z opcji, które się pojawią, wybieramy wniosek o ogłoszenie upadłości konsumenta.

Następnie, należy wypełnić wniosek, podając między innymi dane dot. wierzycieli i majątku, które przygotowaliśmy wcześniej.

Po wypełnieniu wniosku i jego opłaceniu, możemy go wysłać po wcześniejszym podpisaniu go profilem zaufanym lub kwalifikowanym podpisem elektronicznym.

Ile kosztuje upadłość konsumencka?

Wniosek o ogłoszenie upadłości konsumenckiej kosztuje 30 zł. Kwotę tę można zapłacić przez Krajowy Rejestr Zadłużonych, przez który składamy wniosek bądź wykonać przelew samodzielnie.

Oprócz wskazanych 30 zł, koszty, które będzie trzeba ponieść to wynagrodzenie syndyka masy upadłości. Syndyk to osoba, która po ogłoszeniu upadłości przez sąd, zajmuje się sprzedażą majątku dłużnika i ustalaniem planu spłaty wierzycieli.

Zgodnie z przepisami, wynagrodzenie syndyka wynosi od 1/4 do dwukrotności przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw bez wypłat nagród z zysku w czwartym kwartale roku poprzedniego, ogłoszonego przez Prezesa Głównego Urzędu Statystycznego. Brzmi to skomplikowanie, ale upraszczając, koszty te zaczynają się od ponad 1000 zł i rzadko zdarza się, że wynoszą ich maksymalny możliwy wymiar.

Chciałbyś złożyć wniosek o ogłoszenie upadłości?

Skontaktuj się z nami, a pomożemy Ci przygotować i złożyć wniosek, tak by skutecznie ogłosić upadłość konsumencką

Plan spłaty wierzycieli – co to jest?

Po ogłoszeniu upadłości, syndyk przystępuje do szczegółowej weryfikacji sytuacji dłużnika. Na tym etapie syndyk sporządza dokładną listę wierzytelności oraz – jeśli jest to konieczne – dokonuje sprzedaży majątku dłużnika.

Następnie, syndyk przygotowuje projekt planu spłaty wierzycieli i składa go w sądzie. Zanim jednak syndyk złoży plan spłaty w sądzie, wysyła go dłużnikowi oraz wierzycielom. Mają oni 14 dni aby wyrazić swoje stanowisko co do planu spłaty.

Plan spłaty wierzycieli to dokument, w którym określa się, jak będzie przebiegał podział kwot uzyskanych ze sprzedaży majątku upadłego dłużnika pomiędzy wierzycieli. Jeśli w toku postępowania upadłościowego, syndyk stwierdzi, że istnieją przesłanki do całkowitego umorzenia zobowiązań upadłego lub warunkowego umorzenia zobowiązań i odstąpienia od ustalania planu spłaty wierzycieli, przesyła taką informację do sądu zamiast planu spłaty.

Sąd, po otrzymaniu projektu planu spłaty wierzycieli od syndyka, ustala jego ostateczną treść, wskazując w jakim czasie plan ma być zrealizowany oraz jaka część zobowiązań powstałych przed ogłoszeniem upadłości zostanie umorzona. Co do zasady, wykonanie planu spłaty wierzycieli nie powinno trwać dłużej niż 36 miesięcy. Maksymalny czas wykonywania planu spłaty może trwać 84 miesiące.

Ostateczny czas, na jaki sąd przewidzi realizację planu spłaty wierzycieli, zależny jest od sytuacji dłużnika, tj. od jego majątku, wysokości zobowiązań upadłego i możliwości zaspokojenia wierzycieli.

W ramach planu spłaty, dłużnik zobowiązany jest do comiesięcznego spłacania wierzycieli. Jeśli jednak, w toku wykonania planu spłaty upadły trwale utraci możliwość spłacania długu, sąd może na wniosek upadłego uchylić plan spłaty i umorzyć zobowiązania upadłego, które nie zostały spłacone.

W toku wykonywania planu spłaty, upadły musi raz do roku składać syndykowi sprawozdanie z wykonania planu spłaty wierzycieli za poprzedni rok kalendarzowy. W sprawozdaniu tym dłużnik wskazuje osiągnięte przychody oraz spłacone kwoty. Jeśli dłużnik nie będzie wywiązywał się ze swoich obowiązków, sąd może umorzyć postępowanie, co przekreśli możliwość umorzenia długów.

Ile trwa upadłość konsumencka?

Na pytanie ile trwa konsumenckie postępowanie upadłościowe, najłatwiej odpowiedzieć: to zależy. Wiemy jednak, że odpowiedź taka nie będzie satysfakcjonująca, dlatego postaramy się ją doprecyzować.

Co do zasady, upadłość konsumencka powinna być postępowaniem możliwie najszybszym, jednak praktyka pokazuje, że nie jest to zasadą.

Najkrótszym etapem całej procedury upadłości konsumenckiej jest postępowanie sądowe, w którym sąd upadłościowy weryfikuje wniosek upadłego, a następnie rozstrzyga o tym czy ogłosić upadłość. Jeśli tak się stanie, postępowanie upadłościowe trafia do syndyka masy upadłości.

Wariant najkrótszy to sytuacja, w której dłużnik nie posiada ani majątku ani wynagrodzenia, które umożliwiłyby mu realizację planu spłaty wierzycieli. W takiej sytuacji, syndyk może odstąpić od ustalenia planu spłaty, a sąd umorzy zobowiązania dłużnika. Z doświadczenia, czas trwania postępowania upadłościowego w takim przypadku to maksymalnie kilka miesięcy.

Sam wniosek o ogłoszenie upadłości, sąd powinien rozpatrzyć w ciągu 30 dni, choć zdarza się, że trwa to dłużej. Następnie, wszystko zależy od tego jak sprawnie działa syndyk i jak skomplikowana jest sytuacja dłużnika.

Jeśli majątek dłużnika, który ma zostać sprzedany jest nieatrakcyjny bądź jest rozległy, a liczba wierzycieli jest ogromna, to właściwe postępowanie upadłościowe może trwać do kilku lat.

Ponadto, sami wierzyciele mogą przyczyniać się do wydłużenia czasu trwania postępowania. Mogą oni bowiem zaskarżać dokonywane przez syndyka czynności. Najczęściej zdarza się, że wierzyciele zaskarżają plan spłaty ich wierzytelności. Dzieje się tak, gdy po przesłaniu im przez syndyka planu spłaty wierzycieli, nie są oni zadowoleni z tego jakie sumy i w jakich okresach mają oni otrzymywać.

Następnie, gdy już majątek wchodzący do masy upadłości zostanie sprzedany, a plan spłaty wierzycieli zostanie zaakceptowany przez sąd, do czasu trwania całego postępowania, należy doliczyć czas wykonania planu spłaty, który jak wyżej wskazano, wynosi co do zasady 36 miesięcy, a maksymalnie 84 miesiące.

Czas spłaty wierzycieli sąd określa w postanowieniu o ustaleniu planu spłaty wierzycieli.

Jak zatem widać, w przypadku ogłoszenia upadłości, to ile trwa upadłość konsumencka zależy od wielu czynników. Czas ten może wydłużyć się dodatkowo, gdy dojdzie do warunkowego umorzenia zobowiązań. Warunkowe umorzenie trwa tak długo, jak sytuacja dłużnika nie pozwala ma na spłatę wierzycieli, nie dłużej jednak niż 5 lat.

Co po ogłoszeniu upadłości konsumenckiej – jak wygląda życie?

Z dniem ogłoszenia upadłości, postępowania egzekucyjne wobec majątku upadłego ulegają zawieszeniu. Warto to zapamiętać, ponieważ spora część ludzi błędnie sądzi, że egzekucje zawieszają się już z dniem złożenia wniosku o ogłoszenie upadłości.

Zawieszenie postępowań egzekucyjnych oznacza, że komornik nie może już ściągać pieniędzy z upadłego by dokonywać spłaty wierzycieli. Komornik nie może również wyprzedawać majątku dłużnika. Co więcej, w okresie upadłości, wierzyciele nie mogą wszczynać nowych postępowań egzekucyjnych. Nie oznacza to jednak wygaśnięcia zobowiązań upadłego. Po ogłoszeniu upadłości konsumenckiej, osobą, która zajmuje się majątkiem i finansami upadłego jest wyłącznie syndyk.

Życie po ogłoszeniu upadłości może być dla dłużnika mniej uciążliwe niż przed, o ile realizuje on plan spłaty wierzycieli. Tak naprawdę, w okresie konsumenckiego postępowania upadłościowego, spłata wierzycieli to jedyny obowiązek dłużnika. Plan spłaty ułożony jest jednak w taki sposób, by pozostawić upadłemu niezbędne środki do życia.

Co oznacza niezbędne środki do życia?

W postępowaniu upadłościowym syndyk może zajmować 50% wynagrodzenia za pracę upadłego.

Znacznie prościej wygląda funkcjonowanie osoby, która nie ma majątku. Wówczas, dochodzi do umorzenia zobowiązań upadłego bez ustalenia planu spłaty wierzycieli. W takiej sytuacji, po ogłoszeniu upadłości konsumenckiej, upadły zostaje niemalże od razu oddłużony.

Co ważne, funkcjonowanie upadłego podczas postępowania upadłościowego nie jest ograniczone. Upadły może pracować tak jak dotychczas, zawierać umowy, a także sprzedać i nabywać przedmioty.

Ostatecznie, po wykonaniu planu spłat wierzycieli, zobowiązania upadłego zostają umorzone, a sąd wydaje postanowienie o stwierdzeniu wykonania planu spłaty wierzycieli i umorzeniu zobowiązań. Po zakończeniu konsumenckiego postępowania upadłościowego, dawni wierzyciele nie mogą już wytaczać powództw oraz wszczynać postępowań egzekucyjnych. Nie dotyczy to oczywiście zobowiązań upadłego powstałych po zakończeniu postępowania upadłościowego.

Czy można wziąć kredyt po ogłoszeniu upadłości konsumenckiej?

Po ogłoszeniu upadłości konsumenckiej, upadły ma możliwość zaciągania kredytów jak przed ogłoszeniem upadłości. Oczywiście, trzeba jednak liczyć się z tym, że bank badając zdolność kredytową stwierdzi, że stan upadłości negatywnie wpływa na kwotę, którą bank może przekazać w kredycie. Wszystko zatem zależy od aktualnej sytuacji upadłego oraz polityki banku.

Upadłość konsumencka a zarobki – ile trzeba oddać z wynagrodzenia

To, ile syndyk masy upadłości może pobierać z pensji upadłego, zależy od osobistej sytuacji dłużnika.

Co do zasady, syndyk może co miesiąc pobierać 50% wynagrodzenia upadłego. Wyjątkiem jest sytuacja, gdy upadły ma zobowiązania alimentacyjne. W takiej sytuacji, syndyk może pobrać 60% wynagrodzenia. Niezależnie jednak od kwot, które syndyk zabiera, co miesiąc do dyspozycji upadłego musi pozostać kwota w wysokości minimalnego wynagrodzenia za pracę.

W przypadku, gdy upadły jest emerytem, syndyk może zajmować maksymalnie 25% miesięcznej emerytury.

Podsumowanie

Upadłość konsumencką można ogłosić w przypadku niespłacania długów przez co najmniej 3 miesiące. Jeśli Sąd przychyli się do wniosku dłużnika, ogłosi upadłość. Z dniem ogłoszenia upadłości dochodzi do zawieszenia postępowań egzekucyjnych.

Następnie, sprawa trafia do syndyka masy upadłości, który sprzedaje majątek dłużnika (jeśli ten go posiada) oraz przystępuje do ustalenia planu spłaty wierzycieli. Projekt planu spłaty wysyłany jest do sądu. Jeśli sąd go zaakceptuje, wyznacza termin, w jakim upadły ma dokonać spłaty wierzycieli.

Jeśli dłużnik nie posiada majątku, syndyk może pominąć ustalenie planu spłaty wierzycieli. W takiej sytuacji sąd może wydać postanowienie o umorzeniu zobowiązań upadłego bądź o warunkowym umorzeniu zobowiązań.

To ile trwa upadłość konsumencka zależne jest od majątku upadłego oraz liczby wierzycieli upadłego dłużnika.

Jeśli chciałbyś przeczytać o tym jak prowadzimy postępowania upadłościowe w naszej kancelarii, kliknij tutaj.

Zastanawiasz się nad upadłością konsumencką? Skontaktuj się z nami, a doradzimy najlepsze rozwiązanie w Twojej sytuacji.

Potrzebujesz pomocy prawnej?

Skontaktuj się z nami!

+48 530 741 748

biuro@m-kancelaria.pl

Siedziba główna:

ul. Młyńska 4/8, III piętro

61-729 Poznań

Oddział:

ul. Planetarna 15b/13

62-020 Zalasewo

Mimo, że nasza kancelaria jest w Poznaniu, prowadzimy sprawy na terenie całej Polski.

Kancelaria Radcy Prawnego Michał Mejziński

ul. Młyńska 4/8, III piętro

61-729 Poznań

NIP: 7822082571

Skontaktuj się z nami!

+48 530 741 748

biuro@m-kancelaria.pl